Les ESRS sont des normes européennes qui redéfinissent en profondeur la façon dont les entreprises doivent rendent compte de leurs impacts environnementaux, sociaux et de gouvernance et qui structurent la directive CSRD.

Qu’est-ce que les ESRS exactement ? Quelles entreprises sont concernées après la directive Omnibus ? Et surtout, pourquoi s’y intéresser dès maintenant, même si vous n’y êtes pas encore formellement obligé ?

Cet article vous donne toutes les clés pour comprendre ces normes, les apprivoiser et en faire un levier de performance durable.

ESRS : De quoi parle-t-on au juste ?

Les normes ESRS, c’est quoi ?

Les ESRS (pour European Sustainability Reporting Standards dans la langue de Shakespeare) sont des normes européennes de reporting de durabilité.

Concrètement, ce sont des référentiels techniques qui précisent ce que les entreprises doivent publier lorsqu’elles rendent compte de leurs impacts, risques et opportunités en matière environnementale, sociale et de gouvernance, autrement dit, sur les critères ESG.

Ces normes ont été élaborées par l’EFRAG (European Financial Reporting Advisory Group), un organisme consultatif mandaté par la Commission européenne. Celle-ci les a adoptées en juillet 2023, avant leur publication au Journal officiel de l’Union européenne le 22 décembre 2023.

Les ESRS se distinguent des autres référentiels RSE (comme le GRI ou les standards ISSB) par leur caractère contraignant. En effet, toutes les organisations qui entrent dans le champ d’application de la directive CSRD doivent obligatoirement structurer leur rapport de durabilité selon les exigences des normes ESRS.

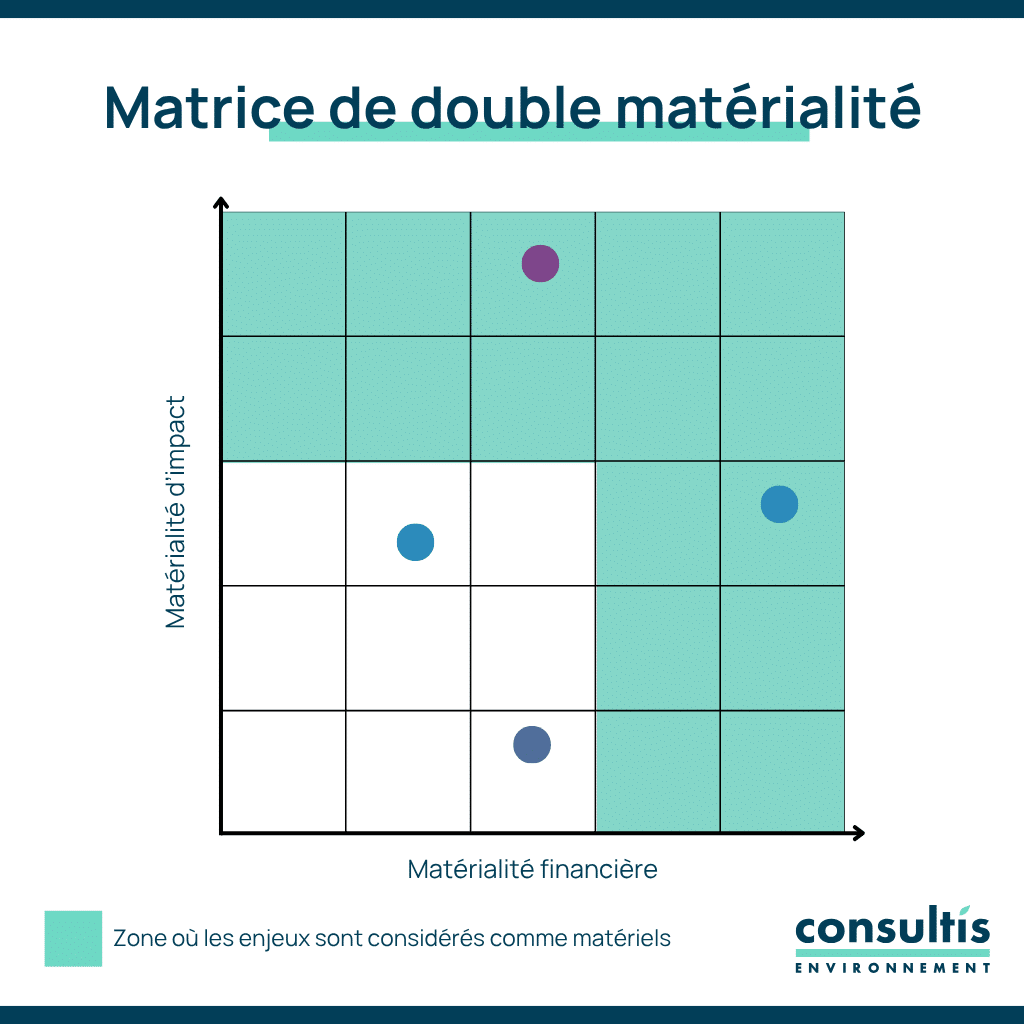

Enfin, ces normes reposent sur le principe de double matérialité, ce qui signifie que chaque organisation est tenue d’évaluer à la fois comment ses activités impactent la société et l’environnement (ce qu’on appelle « matérialité d’impact »), et comment les enjeux ESG peuvent affecter sa propre situation financière (la « matérialité financière »). La double matérialité peut être présentée sous la forme d’une matrice.

La directive Omnibus modifie les seuils d’application des ESRS pour les entreprises

Pour savoir si les normes ESRS vous concernent directement, il faut vérifier si votre organisation entre dans le champ d’application de la CSRD. Or, sur ce point, la réglementation a connue une modification majeure avec la directive Omnibus, mise en vigueur le 24 février 2026.

À l’origine, la CSRD visait toutes les entreprises dépassant au moins deux des trois seuils suivants :

- 250 salariés

- 40 millions d’euros de chiffre d’affaires net

- ou 20 millions d’euros de total de bilan.

Dans cette configuration initiale, environ 50 000 entreprises européennes auraient été concernées, contre 11 700 sous l’ancienne directive NFRD.

La mise en place de la directive Omnibus relève les seuils d’assujettissement à la CSRD de façon radicale. Désormais, seules les entreprises de plus de 1 000 salariés affichant un chiffre d’affaires net supérieur à 450 millions d’euros restent soumises à l’obligation de reporting.

D’après les données publiées à la suite de l’adoption de la directive Omnibus, cette révision réduit d’environ 80 % le nombre d’entreprises initialement concernées par la CSRD.

Source : Portail RSE (beta.gouv)

Pour les PME et ETI qui sortent du dispositif obligatoire, l’EFRAG a conçu la norme VSME (Voluntary Sustainability Reporting Standard for SMEs). Elle permet aux plus petites entreprises d’entamer une démarche RSE sur une base volontaire.

Pour y voir plus clair, voici les critères d’application des normes ESRS avant et après la loi Omnibus.

| Critère | Avant Omnibus | Après Omnibus (à partir de 2027) | |

| Effectif | > 250 salariés (2 seuils sur 3) | > 1 000 salariés (cumulatif) | |

| Chiffre d’affaires net | > 40 M€ | > 450 M€ | |

| Total de bilan | > 20 M€ | Non retenu | |

| PME cotées | Concernées (version allégée) | Exclues définitivement | |

| Entreprises de pays tiers | CA UE > 150 M€ | CA UE > 450 M€ + filiale/succursale > 200 M€ | |

Quelle est la différence entre ESRS et CSRD ?

En travaillant avec nos clients, nous remarquons souvent une confusion entre la notion d’ESRS et de CSRD. Voici un rapide état des lieux pour dissiper tout malentendu.

La CSRD est une directive européenne adoptée en décembre 2022 et entrée en vigueur le 1er janvier 2024, elle constitue le cadre juridique qui contraint certaines entreprises à publier chaque année un rapport de durabilité.

Les ESRS, de leur côté, sont les normes techniques qui traduisent l’obligation légale en exigences concrètes de publication. Elles précisent les informations à fournir, les indicateurs à collecter, et la structure à respecter dans le rapport de durabilité.

Ainsi, sans les ESRS, la CSRD resterait un texte de loi sans mode d’emploi. Et sans la CSRD, les ESRS n’auraient pas de force obligatoire. Les deux sont indissociables.

Les 12 normes ESRS applicables en 2026

Entrons dans le vif du sujet. Les normes ESRS sont au nombre de 12, et sont réparties en quatre catégories :

- Les critères généraux

- Les critères environnementaux

- Les critères sociaux

- Les critères de gouvernance

2 critères généraux

Les ESRS posent deux normes dites « transversales » qui constituent le socle de tout rapport de durabilité conforme à la CSRD. Il s’agit des normes ESRS 1 et ESRS 2.

ESRS 1 : Exigences générales

Le rôle de l’ESRS 1 est de fixer les règles du jeu communes à l’ensemble du dispositif. Elle permet de cadrer les notions d’architecture des normes, de présenter les caractéristiques qualitatives de l’information (pertinence, fiabilité, comparabilité), de définir précisément le concept de la double matérialité, et de présenter les conventions de rédaction.

C’est le texte le plus structurant de tout le cadre CSRD.

ESRS 2 : Informations générales

L’ESRS 2 est la seule norme dont la publication est obligatoire pour toutes les entreprises soumises à la CSRD, sans exception.

🙌 Remarque

Pour les autres ESRS, si un enjeu n’est pas jugé matériel (après analyse de double matérialité) l’entreprise peut l’exclure de son rapport de durabilité, à condition de le justifier

Elle couvre les informations structurantes sur l’organisation :

- Modèle d’affaires

- Stratégie de durabilité

- Dispositif de gouvernance

- Politiques et objectifs ESG

- Processus d’engagement avec les parties prenantes.

Tableau des 2 critères ESRS généraux

| Norme | Intitulé | Description | Obligatoire sans analyse de matérialité | |

| ESRS 1 | Exigences générales | Fixe l’architecture, les concepts fondamentaux et les règles de rédaction communes à l’ensemble des normes ESRS. | Non (norme-cadre) | |

| ESRS 2 | Informations générales | Couvre les informations structurantes sur l’entreprise : modèle d’affaires, stratégie de durabilité, gouvernance, politiques ESG et engagement des parties prenantes. | Oui | |

5 critères environnementaux

Le volet environnemental est le plus dense des ESRS. Il regroupe cinq normes thématiques qui couvrent les grandes problématiques écologiques auxquelles les entreprises sont aujourd’hui confrontées. Chacune de ces normes s’appuie sur le principe de double matérialité.

ESRS E1 : Changement climatique

C’est la norme la plus connue (et la plus exigeante !).

Elle couvre trois grandes dimensions :

- L’atténuation des émissions de gaz à effet de serre

- L’adaptation aux risques climatiques physiques et de transition

- La stratégie énergétique de l’entreprise.

Concrètement, elle oblige à publier un bilan carbone complet ainsi qu’un plan de transition crédible, aligné sur les objectifs de l’Accord de Paris et compatible avec une trajectoire de limitation du réchauffement à 1,5°C.

🙌 Bon à savoir

La matérialité du changement climatique est présumée pour toutes les entreprises. Si une organisation souhaite l’écarter de son rapport, elle doit fournir une justification explicite et documentée

ESRS E2 : Pollution

Cette norme porte sur les rejets polluants générés par les activités de l’entreprise. Les organisations doivent identifier leurs principaux polluants, quantifier leurs niveaux d’émission et décrire les politiques mises en place pour réduire l’utilisation de substances dangereuses ou prévenir les déversements accidentels.

Ce sujet touche de près les secteurs industriels, chimiques ou logistiques par exemple.

ESRS E3 : Eau et ressources marines

L’ESRS E3 traite de la consommation d’eau, de la gestion des effluents et de l’impact des activités sur les milieux aquatiques et marins.

Les entreprises doivent notamment rendre compte de leur contribution aux objectifs du Pacte Vert européen en matière de préservation des ressources en eau. Cette norme est très scrutée dans les secteurs agro-alimentaires ou industriels, où la dépendance à l’eau est souvent sous-estimée.

ESRS E4 : Biodiversité et écosystèmes

L’ESRS E4 demande d’évaluer l’impact des activités sur les écosystèmes, en termes de :

- Déforestation

- Dégradation des habitats naturels

- Artificialisation des sols

- Atteinte aux espèces protégées

Elle s’aligne sur les travaux de la TNFD (Taskforce on Nature-related Financial Disclosures)

ESRS E5 : Utilisation des ressources et économie circulaire

La cinquième norme environnementale invite les entreprises à rendre compte de leur transition vers des pratiques circulaires.

Cela inclût la gestion et réduction des déchets, l’usage raisonné des matières premières, l’allongement de la durée de vie des produits, ou encore l’intégration des principes d’écoconception.

Tableau des 5 critères ESRS environnementaux

| Norme | Intitulé | Description | Obligatoire sans analyse de matérialité | |

| ESRS E1 | Changement climatique | Traite de l’atténuation des émissions de GES, de l’adaptation aux risques climatiques et de la stratégie énergétique. | Oui (charge de la preuve inversée) | |

| ESRS E2 | Pollution | Porte sur les rejets polluants dans l’air, l’eau et le sol, l’usage de substances dangereuses et les mesures de prévention des incidents environnementaux. | Non | |

| ESRS E3 | Eau et ressources marines | Couvre la consommation d’eau, la gestion des effluents et l’impact des activités sur les milieux aquatiques. | Non | |

| ESRS E4 | Biodiversité et écosystèmes | Évalue l’impact des activités sur les habitats naturels, les espèces et les écosystèmes. | Non | |

| ESRS E5 | Utilisation des ressources et économie circulaire | Porte sur la gestion des matières premières, la réduction des déchets et la transition vers l’économie circulaire. | Non | |

4 critères sociaux

Le volet social des ESRS porte sur l’ensemble des parties prenantes humaines qui gravitent autour de l’entreprise.

ESRS S1 : Main-d’œuvre propre à l’entreprise

C’est la norme sociale la plus volumineuse du dispositif, avec 17 exigences de publication et près de 190 points de données.

Elle porte sur les conditions de travail au sein de l’organisation, incluant les critères de :

- Rémunération équitable

- Diversité et inclusion

- Santé et sécurité

- Formation professionnelle

- Dialogue social

- Bien-être des salariés.

ESRS S2 : Travailleurs de la chaîne de valeur

Avec l’ESRS S2, il s’agit de rendre compte des conditions de travail chez les fournisseurs et sous-traitants, ce qui inclut les politiques de vigilance, la protection des droits fondamentaux, ou encore les mesures correctives engagées.

ESRS S3 : Communautés affectées

Cette norme invite les entreprises à analyser leur impact sur les communautés locales que leurs activités peuvent toucher. Certaines entreprises peuvent par exemple avoir un impact délétère sur les populations riveraines ou certaines communautés autochtones.

Cet angle est souvent négligé dans les démarches RSE traditionnelles, mais il peut prendre une résonance particulière pour les entreprises implantées dans des territoires sensibles, comme les entreprises extractives par exemple.

ESRS S4 : Consommateurs et utilisateurs finaux

L’ESRS S4 traite de la relation entre l’entreprise et ses clients sur les questions de sécurité des produits et services, de transparence de l’information, ou de protection des données personnelles.

Tableau des 4 critères ESRS sociaux

| Norme | Intitulé | Description | Obligatoire sans analyse de matérialité | |

| ESRS S1 | Main-d’œuvre propre à l’entreprise | Couvre les conditions de travail internes : rémunération, diversité, santé et sécurité, formation, dialogue social et bien-être des collaborateurs. | Non | |

| ESRS S2 | Travailleurs de la chaîne de valeur | Porte sur les conditions de travail chez les fournisseurs et sous-traitants : droits fondamentaux, politiques de vigilance et mesures correctives. | Non | |

| ESRS S3 | Communautés affectées | Analyse l’impact des activités sur les communautés locales, les populations riveraines et les groupes vulnérables. | Non | |

| ESRS S4 | Consommateurs et utilisateurs finaux | Traite de la sécurité des produits et services, de la transparence de l’information, de la protection des données et des pratiques commerciales responsables. | Non | |

1 critère de gouvernance

ESRS G1 : Conduite des affaires

Le volet gouvernance ne compte qu’une seule norme.

L’ESRS G1 porte sur la façon dont l’entreprise conduit ses affaires au quotidien, avec une exigence de transparence sur plusieurs dimensions :

- Dispositifs de prévention et de détection de la corruption

- Politiques d’éthique et de déontologie

- Gestion des relations fournisseurs

- Pratiques de paiement, engagements politiques de l’organisation et culture interne d’entreprise.

Ce critère fait le lien avec d’autres obligations réglementaires déjà en vigueur, comme la loi Sapin II sur la lutte anti-corruption ou les exigences issues de la directive CS3D sur le devoir de vigilance.

Tableau du critère ESRS de gouvernance

| Norme | Intitulé | Description | Obligatoire sans analyse de matérialité | |

| ESRS G1 | Conduite des affaires | Couvre les dispositifs anti-corruption, l’éthique, les relations fournisseurs, les pratiques de paiement et la culture d’entreprise. | Non | |

Les avantages des normes ESRS pour une organisation

Suivre les normes ESRS comporte de nombreux avantages pour les organisations, nous vous en présentons les trois principaux :

- Crédibilité extra-financière

- La garantie d’une bonne intégration dans une démarche RSE

- Un avantage concurrentiel pour les entreprises

1. Crédibilité extra-financière

En structurant le reporting selon des critères précis et vérifiables par un tiers indépendant, les normes ESRS confèrent à votre rapport de durabilité une certaine crédibilité.

Par ailleurs, sur le plan des marchés publics, la conformité à des normes de durabilité reconnues devient un critère de sélection de plus en plus fréquent dans les appels d’offres. Certains donneurs d’ordre conditionnent déjà l’accès à leur chaîne d’approvisionnement à des exigences de transparence ESG.

2. Garantir une démarche RSE bien structurée

Pour les organisations qui s’y penchent sérieusement, les ESRS permettent de structurer leur démarche RSE sur des bases solides et mesurables.

En effet, se mettre en conformité avec les ESRS oblige l’entreprise à passer en revue l’ensemble de ses pratiques environnementales, sociales et de gouvernance. Ce travail de fond, qui commence par une analyse de double matérialité, permet d’identifier les enjeux réellement prioritaires pour l’organisation et ses parties prenantes.

À l’issue de ce processus, l’entreprise dispose d’indicateurs de suivi précis qui peuvent directement alimenter son tableau de bord RSE. Ces indicateurs permettent de fixer des objectifs mesurables, de suivre leur évolution dans le temps et de piloter les actions avec rigueur.

3. Les ESRS représentent un avantage concurrentiel

Pour les organisations qui se préparent avec sérieux à la CSRD, la conformité aux normes ESRS est un avantage concurrentiel de taille.

Du côté des clients, les grandes entreprises soumises à la CSRD ont besoin de données ESG sur l’ensemble de leur chaîne de valeur pour alimenter leurs propres reportings. En tant que fournisseur ou prestataire, votre capacité à produire des informations fiables sur vos pratiques environnementales et sociales devient un argument commercial.

Le même raisonnement vaut pour les partenaires financiers. Banques et fonds d’investissement sont de plus en plus nombreux à intégrer des critères ESG dans l’évaluation de leurs expositions. Une entreprise capable de produire un reporting structuré envoie un signal de gestion des risques qui peut peser dans les conditions d’un financement.

Sur le plan de la marque employeur, enfin, les nouvelles générations de collaborateurs accordent un poids croissant aux engagements environnementaux et sociaux de leur employeur.

A retenir

aucun

Qu’est-ce que les ESRS ?

Les ESRS (European Sustainability Reporting Standards) sont les normes européennes de reporting de durabilité élaborées par l’EFRAG et adoptées par la Commission européenne en juillet 2023. Elles précisent concrètement ce que les entreprises soumises à la CSRD doivent publier sur leurs impacts environnementaux, sociaux et de gouvernance. Sans les ESRS, la CSRD resterait un texte de loi sans mode d’emploi — les deux sont indissociables.

Quelle est la différence entre les ESRS et la CSRD ?

La CSRD est la directive européenne qui oblige certaines entreprises à publier un rapport de durabilité annuel — c’est le cadre juridique. Les ESRS sont les normes techniques qui traduisent cette obligation en exigences concrètes : indicateurs à collecter, informations à publier, structure du rapport. La CSRD crée l’obligation, les ESRS définissent comment y répondre.

Quelles entreprises sont concernées par les ESRS après la directive Omnibus ?

Depuis la directive Omnibus (24 février 2026), seules les entreprises de plus de 1 000 salariés avec un chiffre d’affaires net supérieur à 450 millions d’euros restent soumises aux ESRS. Cette révision réduit d’environ 80 % le nombre d’entreprises initialement concernées par la CSRD. Les PME et ETI exclues peuvent s’appuyer sur la norme volontaire VSME pour structurer leur reporting.