L’analyse de double matérialité est un terme qui revient régulièrement lors de la constitution d’un rapport de durabilité CSRD, car elle en constitue un socle indiscutable.

Elle permet de mettre en évidences les impacts financiers et environnementaux en entreprise, notamment par la création d’une matrice de double matérialité.

Pour mieux comprendre pourquoi cette analyse fait autorité dans le domaine de la RSE, et comment l’appliquer concrètement en entreprise, nous vous proposons un guide complet sur le sujet.

Qu’est-ce que la double matérialité ?

De la simple matérialité à la double matérialité

Pour vous permettre de bien comprendre les contours de la double matérialité, il est utile de revenir sur ses origines historiques, et plus particulièrement sur la notion de simple matérialité héritée du monde de la finance.

Aux origines de la simple matérialité

A l’origine, la matérialité était un concept comptable !

👉 Définition

En finance, on dit qu’une information est “matérielle” lorsqu’elle est susceptible d’influencer les décisions économiques des parties prenantes d’une entreprise (comme les investisseurs, les actionnaires ou les analystes).

L’information devient significative dès lors qu’elle franchit un certain seuil d’importance, et mérite alors d’être divulguée dans les états financiers.

Le problème, c’est que ce principe comptable est insuffisant pour rendre compte des impacts globaux des entreprises dans un monde de plus en plus soumis aux pressions climatiques, sociales, réglementaires et sociétales.

C’est pourquoi, en 2006, au sein d’un rapport du Global Reporting Initiative (GRI), apparaît une première version de la matérialité appliquée aux enjeux extra-financiers.

La matrice de matérialité RSE était née !

Elle permettait de hiérarchiser les thématiques environnementales, sociales et de gouvernance (ESG) selon leur pertinence pour l’entreprise et pour ses parties prenantes.

Mais de nouveau, des limites sont apparues : la matrice RSE dite “simple” n’intégrait pas de manière équilibrée les deux directions d’influence :

- L’influence des activités de l’entreprise sur la planète et la société (impact sortant),

- Et celle du monde extérieur sur la performance financière de l’entreprise (impact entrant).

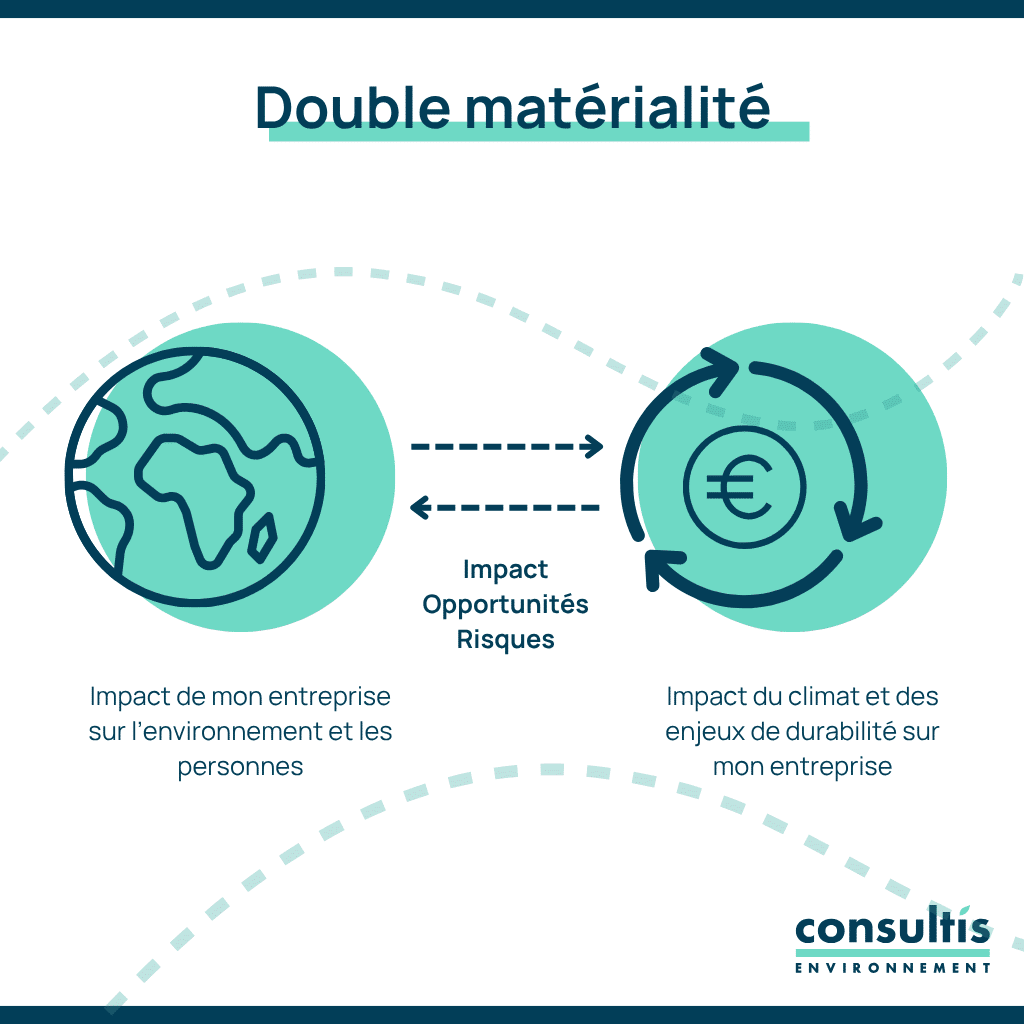

Et c’est justement pour remédier à cette vision partielle qu’est né le concept de double matérialité.

Le passage à la double matérialité

La double matérialité introduit une grille de lecture plus complète entre performance financière et impact durable.

Dans cette nouvelle grille, une information est considérée comme matériellement significative si elle remplit au moins l’un de ces deux critères (et non obligatoirement les deux comme l’on voit souvent l’erreur !).

La double matérialité devient un filtre de sélection qui permet de déterminer quelles informations ESG doivent apparaître dans les rapports de durabilité, notamment dans le cadre de la CSRD (nous reviendrons sur cette notion un peu plus loin dans l’article !).

🙌 En résumé

La double matérialité permet de comprendre et démontrer dans quelle mesure les enjeux environnementaux et sociaux influencent directement ou indirectement les résultats économiques de l’entreprise, et inversement.

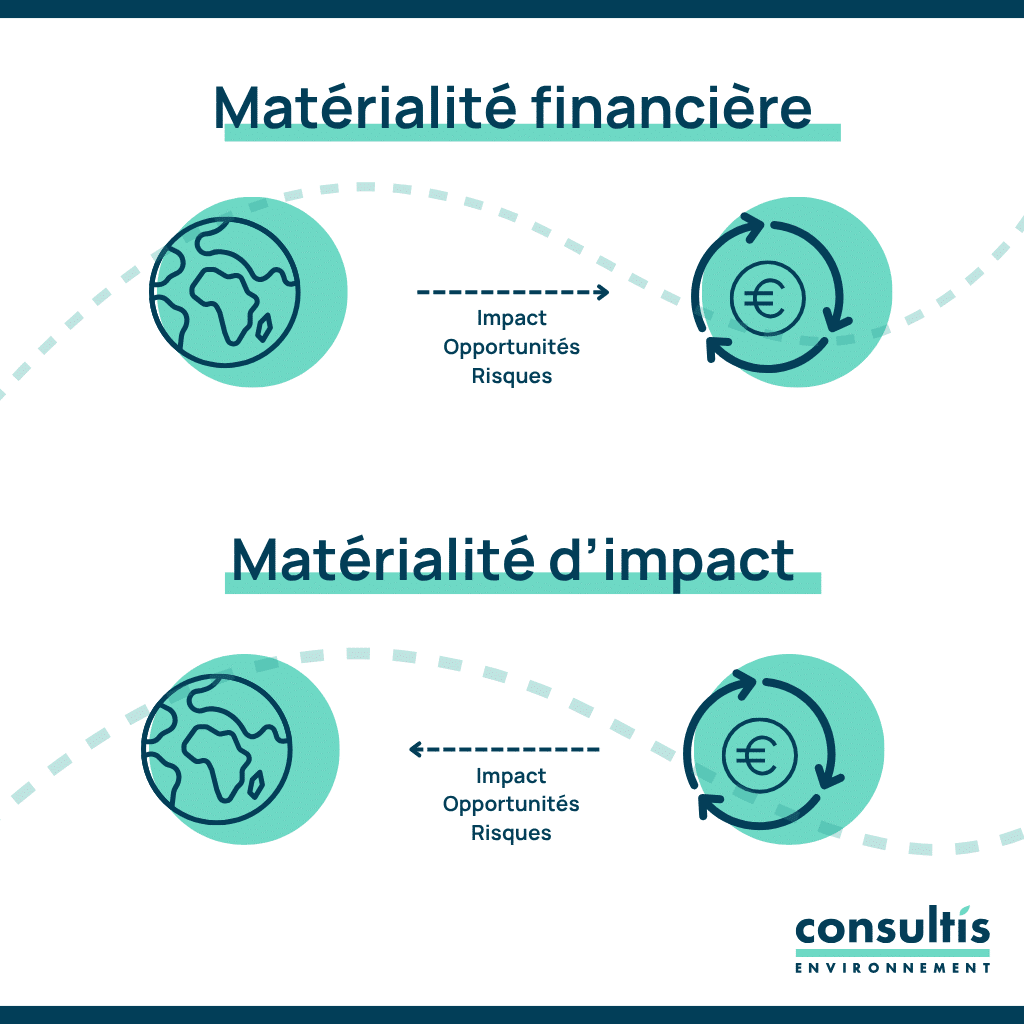

Matérialité financière et matérialité d’impact

La double matérialité repose sur l’idée que pour être réellement durable, une entreprise doit être capable d’identifier ce qu’elle subit autant que ce qu’elle provoque. C’est précisément ce que traduisent les deux piliers de la double matérialité : la matérialité d’impact et la matérialité financière.

La matérialité d’impact

La matérialité d’impact consiste à analyser les effets de l’entreprise sur l’environnement, la société et les droits humains. On regarde ici ce que l’entreprise génère comme conséquences, positives ou négatives, directes ou indirectes, tout au long de sa chaîne de valeur.

🙌 Exemple

Une entreprise textile qui utilise des matières premières non renouvelables et emploie des sous-traitants dans des pays à faible protection sociale a des impacts environnementaux et sociaux significatifs, même si ceux-ci ne se répercutent pas immédiatement sur son chiffre d’affaires.

La matérialité d’impact prend en compte des critères comme :

- L’empreinte carbone (scope 1, 2, et surtout 3),

- La pollution générée

- Les menaces sur la biodiversité

- Les conditions de travail des salariés internes et externes,

- Ou encore l’inclusivité et l’éthique des affaires.

La matérialité financière

La matérialité financière, quant à elle, consiste à évaluer dans quelle mesure les enjeux ESG peuvent affecter les performances économiques. Cette approche intéresse tout particulièrement les investisseurs, les banques, les assureurs et les actionnaires.

D’après une étude menée par la Chaire de la Double Matérialité, 77 % des investisseurs européens considèrent désormais les risques ESG comme des facteurs influençant la valorisation des entreprises.

Source : chaire-double-materialite.org

On s’interroge ici sur :

- Les risques climatiques (inondations, sécheresses, catastrophes naturelles),

- Les évolutions réglementaires (taxes carbone, interdictions de produits, etc.),

- Les ruptures d’approvisionnement ou tensions sociales,

- Ou encore les changements de comportements des consommateurs et des talents.

🙌 Exemple

Une société agroalimentaire qui dépend fortement d’une ressource en eau menacée par le changement climatique porte un risque financier latent à intégrer dans la matérialité financière.

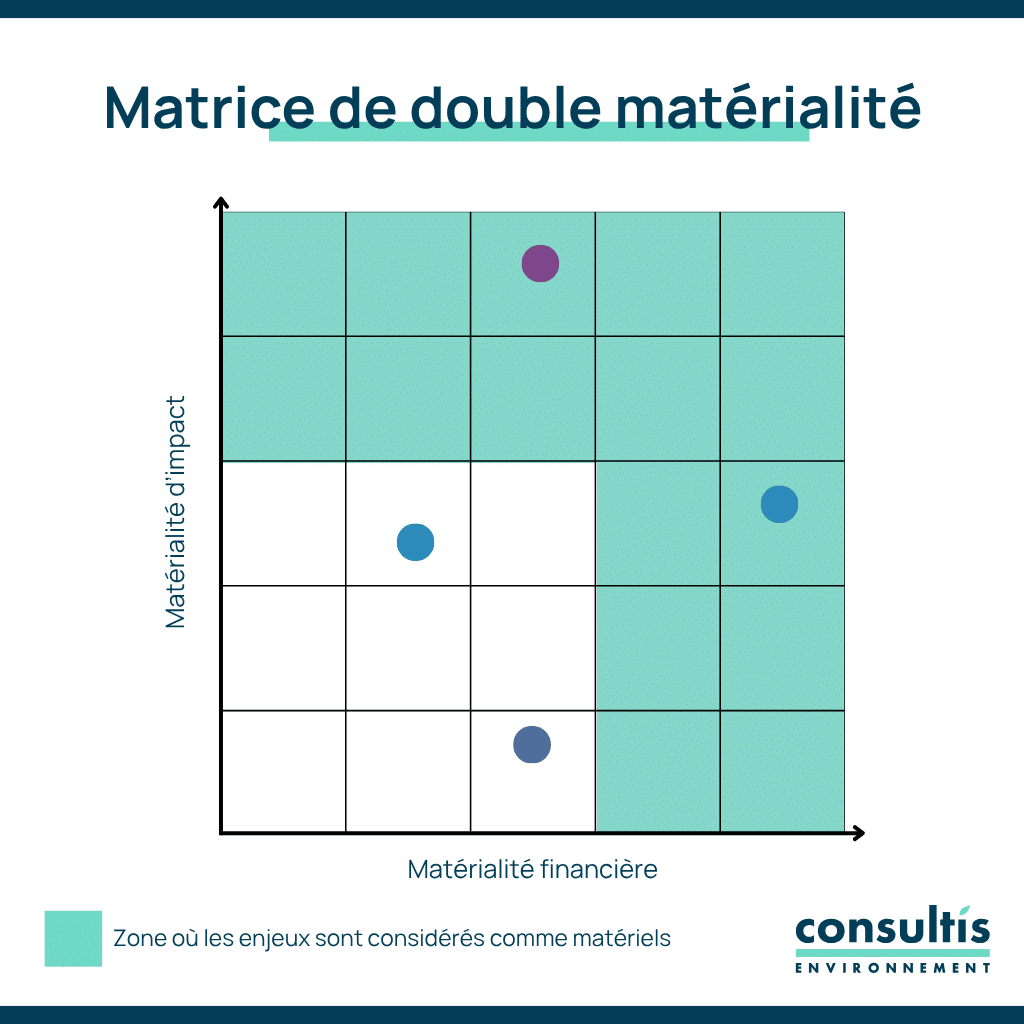

Pour représenter visuellement la double matérialité, les entreprises utilisent généralement une matrice de double matérialité, qui croise ces deux dimensions selon leur degré d’importance ou de gravité. Cela permet de prioriser les enjeux en fonction de leur double impact : sociétal et financier.

Un exemple d’analyse de double matérialité

Legrand, groupe industriel français spécialisé dans les infrastructures électriques et numériques du bâtiment, a publié une matrice de double matérialité, en lien avec les exigences de la directive CSRD et les standards de l’EFRAG au sein de son rapport RSE 2024.

Dans leur matrice de double matérialité, l’axe vertical (matérialité d’impact) évalue l’ampleur des impacts sociaux et environnementaux que les activités de Legrand peuvent engendrer, comme par exemple :

- La consommation de ressources

- La gestion des déchets électroniques

- L’accessibilité des bâtiments

- Le respect des droits humains dans la chaîne d’approvisionnement.

L’axe horizontal examine quant à lui la matérialité financière de l’entreprise. Il mesure l’influence des critères ESG sur la performance économique et financière du groupe, comme :

- L’exposition aux risques climatiques

- La pression réglementaire

- L’évolution des attentes clients

- Les vulnérabilités dans les chaînes logistiques.

La matrice publiée par Legrand met en évidence plusieurs thématiques critiques se situant dans la zone la plus “matérielle” de l’analyse :

- L’éco-conception des produits,

- L’empreinte carbone (en particulier scope 3),

- La cybersécurité et protection des données,

- L’inclusion et diversité au travail,

- Et la conformité éthique dans les achats.

Le lien entre double matérialité et CSRD

La notion de double matérialité est utilisée comme un socle d’analyse pour la CSRD.

🙌 Définition

La Corporate Sustainability Reporting Directive (CSRD) est une directive entrée en vigueur le 1er janvier 2024 ayant pour but de renforcer la transparence des entreprises européennes en matière d’environnement, de social, et de gouvernance (les critères ESG en somme).

Dans l’approche CSRD, la double matérialité fait figure de porte d’entrée et permet d’identifier rigoureusement les enjeux matériels pour l’entreprise, indispensable pour la création d’un rapport de durabilité.

Les obligations en matière de double matérialité en 2026

La Commission Européenne prévoit une réduction de 80 % du nombre d’entreprises concernées par les exigences obligatoires de la CSRD, afin de limiter la surcharge administrative.

Source : Plan Omnibus

Face à la charge administrative croissante imposée aux entreprises, la Commission européenne a présenté en février 2025 un projet de règlement dit “Omnibus”, visant à alléger les réglementations sur les entreprises. Ce projet introduit une série d’ajustements, dont le plus marquant est la réduction du champ d’application de la CSRD.

🙌 Définition

Selon cette proposition, seules les entreprises ayant plus de 1000 salariés, et respectant l’un des deux critères financiers suivants, seraient obligées de produire un rapport de durabilité :

- Ou un total de bilan supérieur à 25 millions d’euros

- Présenter un chiffre d’affaires annuel supérieur à 50 millions d’euros

Cette révision ne remet pas en question le principe même de la double matérialité, mais le réserve cependant, dans un premier temps, aux entreprises les plus grandes ou les plus structurées, considérées comme ayant les ressources nécessaires pour mener une analyse complète et publier un rapport conforme.

Pour les PME non cotées et les entreprises ne remplissant pas ces nouveaux critères, l’analyse de double matérialité ne sera plus une obligation légale, mais une démarche volontaire. Ces structures pourront, si elles le souhaitent, se conformer à un référentiel plus léger : la norme VSME (Voluntary SME Standard), encore en cours d’élaboration par l’EFRAG.

Pourquoi réaliser une analyse de double matérialité en entreprise ?

Réaliser une analyse de double matérialité présente de nombreux avantages ! Nous allons en explorer les principaux dans cette partie.

Découvrez tous les enjeux de la RSE en 2026 avec notre guide exclusif !

Accédez gratuitement à notre livre blanc : RSE 2026 ; vers une entreprise plus durable et responsable

1. Améliorer l’image et l’attractivité de l’entreprise

76 % des Français déclarent avoir plus confiance dans une entreprise qui publie un rapport de durabilité clair et accessible.

Source : IFOP 2024

L’analyse de double matérialité joue un rôle clé pour renforcer la crédibilité d’une entreprise parce qu’elle permet de démontrer qu’elle ne se contente pas de “faire du RSE” de façade.

Elle montre plutôt qu’elle a pris le temps d’évaluer avec rigueur ses impacts sur la société et l’environnement, et qu’elle en a tiré des priorités d’action cohérentes et mesurables.

De plus, ce volontarisme renforce l’attractivité de l’entreprise en interne :

- Elle donne du sens au travail des collaborateurs,

- Elle valorise la cohérence entre discours et actions,

- Et elle permet de mobiliser les équipes autour de projets porteurs de sens.

2. Attirer des capitaux responsables

En 2026, les flux financiers se réorientent massivement vers desinvestissements durables. L’analyse de double matérialité devient alors un atout pour accéder à ces nouveaux leviers de financement.

Les fonds labellisés « durables » ont attiré plus de 180 milliards d’euros en Europe au premier semestre 2025.

Source : Morningstar, rapport ESG Q1-Q2 2025

Pour les entreprises cotées, les résultats de cette analyse sont désormais scrutés de près par les agences de notation extra-financière et les plateformes d’évaluation comme Ecovadis ou CDP.

🙌 Remarque

Pour les PME et les ETI non cotées, le sujet est tout aussi stratégique : les banques, dans leur évaluation du risque crédit, commencent à intégrer des critères de durabilité dans leurs grilles d’octroi. Certaines imposent même un prérequis ESG pour bénéficier de taux avantageux, ou d’un accès facilité aux financements verts.

Identifier et gérer les risques environnementaux et sociaux

63 % des dirigeants d’ETI interrogés estiment que les risques ESG ont eu un impact direct sur leurs marges au cours des 18 derniers mois.

Source : Deloitte Insights France 2025

L’analyse de double matérialité joue un rôle fondamental dans la gestion des risques, car elle permet de donner une lecture anticipatrice des vulnérabilités d’un modèle économique, et donc de se préparer à de potentielles crises futures.

Ces risques peuvent être climatiques, réglementaires, sociaux, ou encore de réputation (risque important de greenwashing !)

Construire son analyse de double matérialité en 5 étapes

L’analyse de double matérialité n’est pas un exercice improvisé. Elle exige rigueur, méthode et capacité à croiser des données internes, des référentiels externes, et des attentes parfois très divergentes. Nous vous proposons 5 étapes pour construire votre analyse de double matérialité (inspirées des ESRS).

1. Comprendre le contexte

Cette première étape vise à analyser le contexte interne et externe dans lequel évolue votre entreprise.

Analyse du contexte stratégique et sectoriel

L’analyse du contexte peut se poser sous la forme de plusieurs questions structurantes :

- Quelles sont les caractéristiques de mon secteur d’activité ?

- Quels sont les principaux risques environnementaux ou sociaux qui y sont associés ?

- Quelles tendances sociétales, climatiques ou réglementaires pourraient influencer ma stratégie ou ma performance ?

- Quels enjeux ESG sont déjà suivis dans l’entreprise (RSE, QSE, labels, certification) ?

🙌 A noter

Beaucoup d’impacts proviennent de la chaîne de valeur, ou sont liés à des tendances macroéconomiques (règlementations, changement climatique, attentes des consommateurs…), c’est pourquoi nous vous recommandons de ne pas limiter votre analyse aux enjeux internes uniquement (et donc de prêter attention aux enjeux externes !).

Utilisation de référentiels structurants

Pour réaliser votre analyse de double matérialité, il n’y a pas de référentiel imposé à suivre. Pour autant, il peut être utile de s’appuyer sur des référentiels existants pour ne pas partir d’une page blanche !

Parmi les plus utiles, on retrouve :

- Les ODD (Objectifs de Développement Durable de l’ONU),

- Les standards GRI, qui proposent des listes de thématiques ESG par secteur,

- Les ESRS, qui fournissent un découpage très détaillé par domaine (climat, biodiversité, travail, gouvernance, etc.).

En croisant ces sources avec votre propre compréhension du terrain, vous pouvez établir une première cartographie des enjeux ESG potentiels, qui servira de base pour les étapes suivantes.

2. Consulter les parties prenantes

L’un des principes fondamentaux de l’analyse de double matérialité consiste à intégrer toutes les personnes ou entités (c’est-à-dire les parties prenantes) qui peuvent affecter ou être affectées par les activités de l’entreprise.

Qui sont vos parties prenantes ?

Les parties prenantes peuvent être très larges, il peut s’agir :

- Des salariés (et leurs représentants)

- Des clients finaux ou intermédiaires

- Des fournisseurs et sous-traitants

- Des actionnaires ou investisseurs

- Des organismes publics ou autorités de régulation,

- Des ONG, syndicats, communautés locales, médias spécialisés…

Il faut, dans la mesure du possible, entrer en consultation avec chacune de ces parties prenantes avant d’entamer l’étape suivante.

3. Identifier la liste des enjeux ESG

Une fois le contexte analysé et les parties prenantes consultées, l’étape suivante consiste à dresser une liste des enjeux ESG (Environnement, Social, Gouvernance) propres à l’activité de votre entreprise.

Cette étape est capitale car elle conditionne tout le reste de l’analyse : si des sujets pertinents sont oubliés ou mal formulés, ils ne pourront être correctement évalués ensuite.

🙌 Définition

Un enjeu ESG est un sujet critique sur lequel l’entreprise peut avoir un impact significatif (positif ou négatif), ou qui peut générer un risque ou une opportunité importante sur sa performance financière. Il peut s’agir :

- Ou d’un enjeu de gouvernance

- D’un enjeu environnemental

- D’un enjeu social

Pour constituer cette liste, il est recommandé de partir d’un référentiel structuré, comme vu précédemment (ODD, ESRS, ou GRI).

Ensuite, vous pouvez croiser ces références avec les résultats de vos consultations internes et externes issus de l’étape 1, mais aussi avec vos engagements RSE ou certifications existantes (ISO 14001, ISO 45001, etc.).

L’objectif est d’obtenir une liste exhaustive, organisée par thèmes, avec une description claire de chaque enjeu.

🙌 A noter

Une fois les enjeux listés et pour préparer l’étape suivante, il est conseillé de commencer une première analyse qualitative pour chaque sujet, en répondant à des questions comme :

- Cet enjeu est-il générateur d’impact (sur les personnes ou l’environnement) ?

- Existe-t-il un lien potentiel avec la performance financière ?

- Est-il déjà suivi ou mesuré en interne ?

- A-t-il été identifié comme prioritaire par les parties prenantes ?

4. Sélectionner les enjeux ESG matériels

L’étape suivante consiste à distinguer les enjeux matériels parmi la liste réalisée à l’étape précédente.

🙌 Remarque

Par enjeu matériel, on entend ceux qui méritent d’être intégrés dans le reporting de durabilité au titre de la double matérialité !

Pour chaque enjeu de la liste, il faut se poser deux questions :

- Est-ce que cet enjeu génère un impact significatif sur l’environnement ou la société ? (matérialité d’impact)

- Est-ce que cet enjeu est susceptible d’avoir une incidence sur les résultats financiers de l’entreprise ? (matérialité financière)

Un enjeu est considéré comme matériel s’il répond positivement à l’un ou l’autre de ces critères, (voire aux deux !).

Comment évaluer la matérialité ?

Plusieurs critères peuvent être utilisés pour pondérer chaque enjeu :

Pour la matérialité d’impact :

- L’ampleur (importance des effets)

- L’étendue (nombre de personnes ou d’écosystèmes concernés),

- La durée des effets

- Le caractère irréversible

- Le lien avec la chaîne de valeur.

Pour la matérialité financière :

- Le risque de non-conformité réglementaire

- L’impact sur les coûts ou revenus

- Les opportunités de marché

- Le lien avec la valeur de marque ou la réputation.

Ces critères peuvent être combinés dans une grille d’évaluation ou un système de scoring, parfois pondéré selon le secteur d’activité ou les priorités stratégiques.

🙌 Bon à savoir

L’EFRAG propose des lignes directrices permettant de déterminer si un enjeu est matériel ou non, nous vous conseillons vivement d’y jeter un œil !

L’analyse permet ainsi d’obtenir une vue hiérarchisée des enjeux, que l’on peut regrouper dans trois grandes catégories :

- Enjeux doublement matériels (impact sociétal + impact financier),

- Enjeux uniquement matériels d’un point de vue d’impact,

- Enjeux uniquement matériels d’un point de vue financier.

Ce tri est indispensable pour la construction de la matrice de double matérialité, dernière étape du processus.

5. Mise en forme de la matrice de double matérialité

Il est désormais temps de visualiser nos résultats dans un outil de synthèse : la matrice de double matérialité.

Cette représentation graphique est devenue un standard incontournable du reporting de durabilité. Elle permet de hiérarchiser les priorités, de faciliter la communication avec les parties prenantes, et de justifier les choix de reporting dans le cadre de la CSRD.

Classiquement, la matrice se présente sous la forme d’un graphique en deux axes :

- L’axe vertical représente la matérialité d’impact, c’est-à-dire l’importance des effets sociaux, environnementaux ou sociétaux des activités de l’entreprise.

- L’axe horizontal indique la matérialité financière, autrement dit la probabilité et la gravité avec lesquelles un enjeu pourrait affecter la situation économique de l’entreprise.

Chaque enjeu est positionné sur la matrice en fonction de son score dans les deux dimensions. On obtient ainsi une cartographie qui met en évidence :

- Les enjeux doublement matériels (en haut à droite)

- Les enjeux à impact fort mais faibles risques financiers (en haut à gauche),

- Et les enjeux à risque financier élevé mais à impact sociétal modéré (en bas à droite).

Nos conseils pour la mise en forme

- Soyez lisibles : évitez la surcharge d’information et regroupez les enjeux par thèmes pour faciliter la lecture (climat, ressources, social, gouvernance…).

- Soyez transparents : accompagnez la matrice d’un texte explicatif détaillant les méthodes d’évaluation, les parties prenantes impliquées, les seuils retenus, etc.

- Soyez cohérents : faites le lien avec vos actions RSE, vos KPIs, et les données publiées dans le reste du rapport.

De nombreuses entreprises choisissent aussi de faire valider leur matrice en comité stratégique, voire par leur auditeur externe, afin de garantir sa robustesse méthodologique.