La directive CSRD propose un cadre à suivre en termes de reporting de durabilité pour les entreprises européennes.

Sur toutes les lèvres depuis 2024, cette directive reste pourtant relativement méconnue des décideurs en entreprises et de leurs parties prenantes, alors même qu’elle est un vrai facteur d’influence pour leurs décisions stratégiques.

Dans cet article, nous vous proposons de définir en profondeur ce qu’est la CSRD, quels sont ses objectifs, quelles en sont les échéances calendaires, mais aussi comment s’y préparer en tant qu’entreprise.

Découvrez tous les enjeux de la RSE en 2026 avec notre guide exclusif !

Accédez gratuitement à notre livre blanc : RSE 2026 ; vers une entreprise plus durable et responsable

CSRD : définition et objectifs

La CSRD, c’est quoi au juste ?

Une directive peut en remplacer une autre

Adoptée officiellement en décembre 2022 et entrée en vigueur le 5 janvier 2023, la directive CSRD (pour Corporate Sustainability Reporting Directive) s’impose comme une version améliorée de la NFRD (à l’échelle européenne) et de la DPEF (à l’échelle française).

Plus simplement (et avec moins d’acronymes ^^), la directive CSRD vise à instaurer un langage commun européen de la durabilité, en exigeant des entreprises une transparence inédite sur leurs impacts environnementaux, sociaux et de gouvernance (critères ESG).

👉 Remarque

La CSRD s’attaque à des enjeux contemporains (qui ne sont pas uniquement environnementaux) : une entreprise doit pouvoir rendre des comptes sur son empreinte carbone, ses droits humains, son éthique des affaires, sa politique salariale, ou encore ses impacts sur la biodiversité.

Globalement, la CSRD est une réponse au constat d’échec de la directive européenne précédente, la NFRD (Non Financial Reporting Directive). Elle s’était révélée insuffisante, car elle présentait des rapports peu exploitables pour les investisseurs, les banques ou les citoyens qui souhaitaient y voir plus clair dans les pratiques des entreprises.

La CSRD au service du Green Deal européen

En visant une meilleure évaluation des externalités négatives des entreprises, la CSRD s’inscrit au cœur du Green Deal européen, dont le but est d’atteindre la neutralité carbone en 2050.

❓ Le saviez-vous ?

Avec son Green Deal, l’Union Européenne ambitionne clairement d’« être le premier continent neutre pour le climat » d’après la commission européenne.

La CSRD au cœur de la finance durable

En obligeant les entreprises à publier des données plus précises et alignées sur des normes européennes (les fameux ESRS, dont nous parlerons juste après), la CSRD permet aux investisseurs de mieux orienter leurs décisions.

La directive agit ainsi en complément de la taxonomie verte (qui permet de guider les investissements vers des activités durables).

Les objectifs de la CSRD

Pour vous permettre de bien comprendre la finalité de la CSRD (ce qui n’est pas toujours évident !), nous vous présentons dans cette partie ses trois principaux objectifs :

- Préciser les indicateurs pour la mise en place d’une stratégie RSE

- Tendre vers une finance plus durable

- Renforcer la confiance entre une entreprise et son écosystème

1. Préciser les indicateurs à suivre pour une stratégie RSE crédible

La CSRD a pour but de mettre de l’ordre dans la démarche RSE des entreprises en imposant un socle commun d’indicateurs ESG à publier via les normes ESRS. Cela permet d’harmoniser les indicateurs entre toutes les entreprises, et donc de favoriser leur transparence (et ainsi d’éviter le greenwashing !).

Ces indicateurs à suivre ne concernent pas que le climat, ils couvrent aussi les droits humains, les inégalités salariales, la gouvernance, la biodiversité ou encore la gestion de l’eau.

2. Tendre vers une finance verte et durable.

La CSRD mise sur le fait que la transparence change le comportement des acteurs financiers (investisseurs, banques, assureurs par exemple).

Selon la logique de la commission européenne, si ces acteurs disposent d’informations fiables et vérifiables sur la durabilité d’une entreprise, alors ils sont plus à même de diriger leurs investissements vers les entreprises « les plus durables ».

La CSRD “joue un rôle pivot dans la réorientation des capitaux vers les entreprises réellement durables” et dans “la construction d’un marché plus responsable”.

Source : Autorité des Marchés Financiers (AMF)

3. Renforcer la confiance entre l’entreprise et son écosystème

La CSRD répond à une attente croissante des parties prenantes (clients, salariés, partenaires, investisseurs) en matière de transparence et de responsabilité.

On le voit depuis quelques années : les citoyens veulent savoir ce qu’il y a derrière les marques. Les jeunes talents choisissent leur employeur en fonction de son impact. Les clients institutionnels exigent des garanties environnementales.

La CSRD offre un cadre structuré pour répondre à cette exigence de redevabilité.

CSRD et ESRS : les nouveaux standards du reporting de durabilité

Vous l’aurez compris, la CSRD se base sur un socle de norme techniques obligatoires qui définissent dans le détail ce que les entreprises doivent publier, comment et pourquoi.

Ces normes s’appellent les ESRS, pour European Sustainability Reporting Standards.

Élaborées par l’EFRAG (le groupe consultatif de la Commission européenne sur l’information financière), les ESRS ont été adoptées le 31 juillet 2023. Elles sont au nombre de 12, et sont divisées en trois grandes catégories (et deux normes transversales) :

Deux normes transversales :

- ESRS 1 – Principes généraux : structure du rapport, concepts clés, principes de matérialité, obligations générales.

- ESRS 2 – Informations générales à fournir : modèle d’affaires, stratégie de durabilité, gouvernance, gestion des impacts/risques/opportunités.

Cinq normes environnementales :

- ESRS E1 – Changement climatique

- ESRS E2 – Pollution

- ESRS E3 – Ressources aquatiques et marines

- ESRS E4 – Biodiversité et écosystèmes

- ESRS E5 – Économie circulaire et utilisation des ressources

Quatre normes sociales :

- ESRS S1 – Effectifs propres (conditions de travail, diversité, santé-sécurité…)

- ESRS S2 – Travailleurs de la chaîne de valeur

- ESRS S3 – Communautés affectées

- ESRS S4 – Consommateurs et utilisateurs finaux

Une norme gouvernance :

- ESRS G1 – Conduite des affaires (éthique, lutte contre la corruption, lobbying, etc.)

Chaque norme impose une série d’exigences de divulgation (Disclosure Requirements) et de points de données (Data Points), parfois qualitatifs, parfois chiffrés.

Ces exigences vous permettent d’analyser votre modèle d’affaires sous le prisme des enjeux de durabilité, d’identifier les risques qui pèsent sur votre chaîne de valeur, et de fixer des objectifs crédibles de réduction d’impact en en rendant compte à vos parties prenantes.

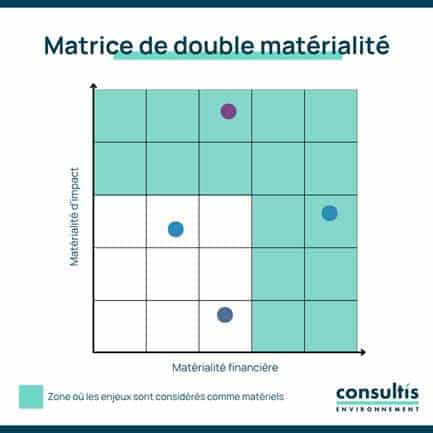

Une exigence nouvelle : la double matérialité

La double matérialité devient la pierre angulaire du reporting de durabilité. Elle reflète à la fois les attentes des investisseurs et les préoccupations sociétales.

Source : Commission européenne

Jusqu’à présent, la plupart des entreprises se concentraient sur un type de matérialité : celle qui affecte leur performance financière. En d’autres termes, elles documentaient les risques susceptibles de peser sur leur chiffre d’affaires ou leur réputation.

Avec la CSRD, la logique s’inverse et se double. L’entreprise doit désormais analyser les enjeux ESG sous deux angles bien distincts et complémentaires :

- La matérialité financière : en quoi les évolutions environnementales, sociales et réglementaires impactent-elles mon activité, mes résultats, mon modèle d’affaires ?

- La matérialité d’impact : quelles sont les conséquences (positives ou négatives) de mon entreprise sur l’environnement, la société, les droits humains, etc. ?

La CSRD exige donc que chaque entreprise concernée produise une analyse de double matérialité, documentée, structurée, traçable. Cette analyse se traduit le plus souvent sous forme de matrice.

Chaque enjeu identifié (ex : changement climatique, diversité, usage des ressources, corruption…) est alors positionné selon deux axes : celui de la matérialité financière, et celui de la matérialité d’impact.

Les sujets qui ressortent comme matériels des deux côtés deviennent alors prioritaires dans le reporting. Cette priorisation est obligatoire et doit être justifiée dans le rapport.

Quelles sont les entreprises concernées par la CSRD ?

On vous l’accorde, il est déjà difficile de naviguer dans la complexité de la directive CSRD. A cela s’ajoute la difficulté de comprendre à qui les obligations de conformité de la directive s’adressent.

Ici, nous tentons de vous donner un panorama concret et clair des obligations pour les entreprises et du calendrier d’application de la CSRD.

Un report de 2 ans des obligations pour la plupart des entreprises

Le calendrier d’application de la directive CSRD a été officiellement repoussé de deux ans pour une large partie des entreprises concernées.

⚠️ Attention

Ce n’est pas parce que les échéances sont décalées que vous devez remettre votre mise en conformité à plus tard. Au contraire, il est toujours préférable d’anticiper sur les échéances futures pour ne pas être pris au dépourvu (quand la bise fut venue !)

Ce qui justifie ce report de 2 ans est que de nombreuses entreprises, lors de la première vague de mise en œuvre de la directive en 2024, se sont plaintes du caractère trop complexe et trop couteux de la CSRD.

En réponse, la commission européenne, via la directive Omnibus d’avril 2025 est venue assouplir ce dispositif.

La Commission européenne reconnaît que le reporting CSRD représente une transformation lourde. C’est pourquoi elle a mis en place des phases transitoires afin d’accompagner progressivement les entreprises vers la conformité complète.

Source : DG Trésor, 2025

Ce qui change avec la directive Omnibus

Avant le report, toutes les grandes entreprises (y compris les non cotées) dépassant deux des trois seuils suivants devaient publier leur premier rapport CSRD en 2026 sur l’exercice 2025 :

- Plus de 250 salariés

- Plus de 50 millions d’euros de chiffre d’affaires

- Plus de 25 millions d’euros de total de bilan

Avec la directive Omnibus, ce calendrier est décalé à 2028 pour ces entreprises, avec une obligation de reporting sur l’exercice 2027.

Même logique pour les PME cotées : leur première obligation passe de 2027 à 2029 (sur l’exercice 2028).

La VSME pour les entreprises volontaires

Bien que l’échéance de la CSRD ait été repoussée, cela n’exclut absolument pas la possibilité pour les entreprises de démarrer leur transformation écologique, sociale et de gouvernance en amont en mettant en place un premier reporting de durabilité.

Si tel est le cas de votre entreprise, la VSME (Voluntary Sustainability Reporting Standard for SMEs) vous permet d’amorcer une telle transformation.

👉 Définition

La VSME est une norme volontaire proposée aux PME non concernées directement par la CSRD, mais qui souhaitent adopter un premier reporting de durabilité léger et structurant. Cela sans attendre les obligations réglementaires prévues par la CSRD.

Calendrier d’application de la CSRD

Pour y voir plus clair dans les échéances calendaires de la CSRD en fonction du type d’entreprise concernée, nous vous proposons un calendrier actualisé et basé sur les dernières annonces officielles (comme la directive omnibus et le quick fix 2025).

| Date du 1er reporting | Exercice concerné | Type d’entreprise | |

| 2025 | Exercice 2024 | Grandes entreprises déjà soumises à la NFRD (≥ 500 salariés, > 50 M€ CA ou > 25 M€ bilan) | |

| 2027 (après report) | Exercice 2026 | Grandes entreprises européennes (>250 salariés, CA > 50 M€, ou bilan > 25 M€) | |

| 2029 (après report) | Exercice 2028 | PME européennes cotées en bourse (hors micro-entreprises) | |

| 2029 | Exercice 2028 | Entreprises non européennes ayant un CA > 150 M€ dans l’UE avec filiale ou succursale | |

Pour les entreprises déjà concernées : le « quick fix »

Les entreprises qui étaient déjà dans le champ de la NFRD (grandes entreprises cotées et non cotées de plus de 500 salariés) n’ont pas bénéficié de report : elles ont déjà publié leur premier rapport CSRD en 2025, sur les données de 2024.

Pour elles, un “quick fix” (entendez : « amendement rapide ») a tout de même été mis en place afin de faciliter cette première année de transition. Il permet :

- La prolongation de certaines dérogations pour les exercices 2025 et 2026

- La possibilité de différer la publication des données financières liées aux risques ESG

- La dispense temporaire pour les émissions de Scope 3 (entreprises < 750 salariés)

Comment se préparer à la CSRD en tant qu’entreprise ?

Si vous faites partie des entreprises concernées par la directive Omnibus, et donc par le report de l’obligation de reporting de durabilité, vous avez encore du temps devant vous avant que la CSRD ne devienne obligatoire.

Néanmoins, pour prendre de l’avance sur vos concurrents du secteur, et vous préparer à un reporting obligatoire, voici les étapes que vous pouvez suivre pour tendre vers la conformité CSRD.

1. Mise en place d’un plan d’action RSE

Vous ne savez pas par où commencer ? Dans un premier temps, on vous conseille d’améliorer vos indicateurs RSE, puisque la totalité des critères ESRS sont basés sur des critères ESG (Environnementaux, Sociaux et Gouvernance).

Voici les fondamentaux d’une stratégie RSE compatible avec les attentes de la CSRD en 5 points :

- Diagnostic RSE initial : pour identifier vos impacts, forces, faiblesses, et points de vigilance. C’est la première brique d’une stratégie solide.

- Politique climat : quels sont vos engagements en matière de décarbonation ? Avez-vous un plan de réduction de vos émissions ? Un objectif de neutralité ?

- Achats responsables : traçabilité de votre chaîne de valeur, conditions de travail chez vos fournisseurs, approvisionnement local ou durable ?

- Gouvernance RSE : qui pilote la démarche ? Quel est le rôle de la direction ? Comment sont associés les salariés ?

- Dialogue avec les parties prenantes : avez-vous formalisé des consultations ? Des engagements envers vos parties prenantes locales ou sectorielles ?

👉 Remarque

Si vous êtes déjà engagé dans une démarche ISO 14001 ou labellisée Lucie, vous avez sans doute une longueur d’avance. Sinon, mieux vaut ne pas attendre pour mettre en place un plan d’actions RSE.

Chez Consultis Environnement, nous accompagnons les entreprises dans la structuration de leur politique RSE, à travers des audits, des ateliers stratégiques et des plans d’actions sur mesure.

2. Réalisation d’un bilan carbone

Dans le cadre d’un reporting CSRD crédible, la réalisation d’un bilan carbone est incontournable !

En effet, la norme ESRS E1 (Changement climatique), impose la publication de données précises sur vos émissions de gaz à effet de serre. Vous devrez y inclure :

- Vos émissions directes (Scope 1)

- Vos émissions liées à l’énergie (Scope 2)

- Et, surtout, vos émissions indirectes de la chaîne de valeur (Scope 3), quand elles sont jugées matérielles.

Le Scope 3 représente souvent 80 à 90 % de l’empreinte carbone d’une entreprise. C’est aussi le plus complexe à mesurer, mais le plus scruté par vos clients, vos investisseurs et vos régulateurs.

Source : Autorité des marchés financiers – 2024 (AMF)

La méthode recommandée en France est celle de l’Association pour la transition bas carbone (ABC), alignée sur le GIEC et reconnue par l’ADEME. Elle est cohérente avec les attentes de la CSRD et vous permet de structurer vos données selon les bons périmètres.

Il est également possible d’utiliser le GHG Protocol, standard international compatible avec les ESRS.

3. Anticiper l’évolution des normes de reporting ESG

Si vous voulez garder une longueur d’avance, mieux vaut intégrer une logique de veille active et d’adaptation continue dans votre démarche.

👉 Exemple

Depuis son adoption, la CSRD a déjà connu plusieurs ajustements, comme la directive Omnibus de 2025 que nous avons évoquée précédemment.

Pour anticiper ces évolutions, il ne suffit pas de surveiller les sites institutionnels. Il faut intégrer le reporting ESG dans les processus de gestion quotidiens :

- Comptabilité extra-financière

- Contrôle de gestion durable

- Suivi des indicateurs sociaux (absentéisme, parité, accidents…)

- Dialogue social et concertation interne

- Pilotage des achats responsables

Anticiper l’évolution des normes, c’est aussi anticiper l’évolution de vos outils de pilotage. Chez Consultis Environnement, nous aidons les entreprises à structurer leur feuille de route ESG en tenant compte de cette dynamique d’évolution, pour qu’elles ne subissent pas les changements.

4. Se faire accompagner par des experts en CSRD et réglementation européenne

Vous n’êtes pas obligé de tout faire seul face à l’ampleur des changements apportés par la CSRD.

Réaliser une analyse de double matérialité, décrypter les normes ESRS, structurer une gouvernance ESG, anticiper les quick fixes de Bruxelles (et bien plus encore !). Cela exige des compétences spécifiques, souvent transversales, et une maîtrise pointue des cadres réglementaires européens.

C’est là que le recours à des experts qualifiés prend tout son sens.

❓ Le saviez vous ?

Une étude de PwC estime que 70 % des entreprises concernées par la CSRD en 2025 ont eu recours à un cabinet externe pour structurer leur premier reporting.

Chez Consultis Environnement, nous accompagnons depuis plus de 10 ans les entreprises de toutes tailles dans leurs démarches RSE, QSE, climat et numérique responsable. Notre approche est humaine, pragmatique, et orientée résultats.

Dans le cadre de la CSRD, nous vous proposons :

- Des diagnostics de maturité ESG pour identifier vos écarts avec les exigences réglementaires (gap analysis)

- Des formations ciblées pour vos équipes (RSE, finance, RH, IT), certifiées Qualiopi

- La réalisation complète de votre matrice de double matérialité, en concertation avec vos parties prenantes

- Des bilans carbones alignés sur les attentes des ESRS

- L’accompagnement dans la rédaction de votre premier rapport de durabilité, prêt à être audité