La taxonomie verte européenne est un cadre réglementaire qui permet de classifier les activités économiques des entreprises ou des acteurs financiers en fonction de leur durabilité environnementale selon les critères de l’Union Européenne.

Une fois qu’on a dit cela, il reste de nombreux points à éclaircir !

C’est pourquoi, pour traiter ce sujet certes épineux, mais non moins indispensable pour les entreprises et acteurs financiers en 2026, nous vous proposons ce guide qui récapitule les objectifs, les critères à respecter, les acteurs concernés, ainsi que les exigences calendaires associées.

La taxonomie verte européenne : c’est quoi ?

Définition de la taxonomie verte européenne

Pour débuter cet article, voici une définition de la taxonomie verte :

👉 Définition

La taxonomie verte européenne est une classification commune des activités économiques durables sur le plan environnemental, adoptée au niveau européen. Elle évalue la durabilité de 90 secteurs d’activité économiques représentant 93% des émissions de GES de l’UE.

Pour comprendre l’origine de cette classification, un bref retour en arrière s’impose, et nous emmène au lendemain de la signature de l’Accord de Paris (2015), qui fixe comme ambition de contenir le réchauffement climatique en dessous de 2°C.

Cet engagement historique a été suivi, côté Union européenne, par le Pacte vert pour l’Europe (Green Deal), et surtout, par la publication en juin 2020 du règlement (UE) 2020/852, aussi appelé règlement taxonomie.

C’est ce texte fondateur qui instaure la taxonomie verte européenne.

L’objectif principal du texte est le suivant : Créer un langage commun pour tous les acteurs économiques et financiers afin de flécher les financements vers les activités véritablement durables, et ainsi éviter le greenwashing.

La taxonomie fournit aux entreprises, investisseurs et décideurs publics une base scientifique commune pour déterminer si une activité économique est durable ou non.

Source : Commission européenne

La taxonomie verte européenne permet donc d’objectiver ce qu’on appelle une “activité verte” ou “durable” : ce ne sont plus des notions floues ou interprétables subjectivement, mais des critères harmonisés à l’échelle de l’UE.

La taxonomie verte européenne : des exigences précises à suivre

Les objectifs environnementaux de la taxonomie verte européenne

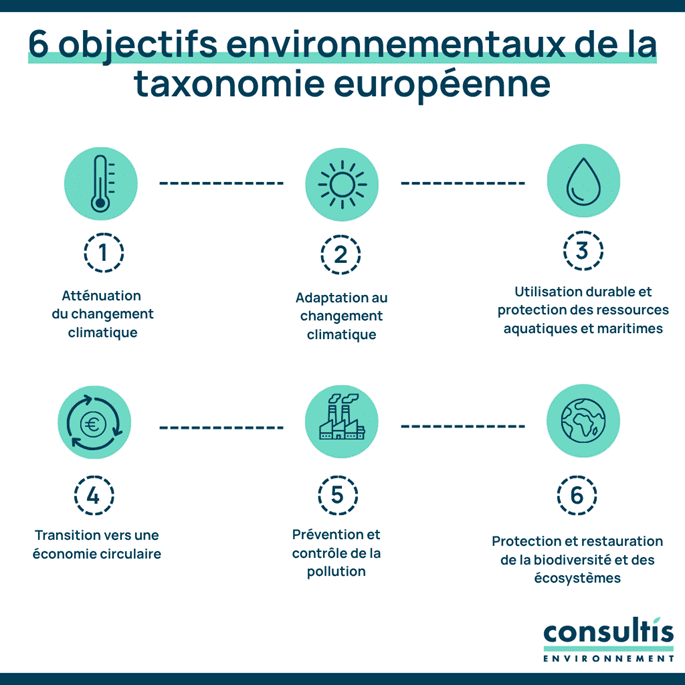

La taxonomie verte européenne met en avant 6 objectifs environnementaux mesurables.

Découvrez tous les enjeux de la RSE en 2026 avec notre guide exclusif !

Accédez gratuitement à notre livre blanc : RSE 2026 ; vers une entreprise plus durable et responsable

Toute activité économique prétendant être “durable” doit être en mesure de prouver qu’elle contribue de manière substantielle à l’un, ou plusieurs de ces objectifs fixés par le règlement européen pour se conformer à la taxonomie verte européenne.

Voici les six objectifs environnementaux en question :

1. Atténuation du changement climatique

C’est l’objectif qui concentre le plus d’attention. Il s’agit ici de réduire les émissions de gaz à effet de serre (GES), d’éviter leur production, ou de les éliminer directement via des technologies ou des processus naturels.

👉 Exemple d’activités concernées

- Production d’énergies renouvelable

- Efficacité énergétique des bâtiments

- Electrification des transports

- Reforestation, etc.

2. Adaptation au changement climatique

Il ne suffit pas de réduire les causes du dérèglement climatique. Il faut aussi s’adapter à ses effets déjà visibles : montée des eaux, vagues de chaleur, sécheresses, inondations, etc.

Cet objectif vise donc les projets et infrastructures capables de renforcer la résilience de nos territoires et de nos écosystèmes.

👉 Exemple d’activités concernées

- Infrastructures résistantes aux événements climatiques extrêmes

- Systèmes d’irrigation économes en eau

- Restauration de zones humides, etc.

3. Utilisation durable et protection des ressources aquatiques et maritimes

Préserver l’eau, cette ressource de plus en plus rare, devient stratégique. Ce troisième objectif englobe les activités visant à réduire la pollution des eaux, économiser leur consommation, ou protéger les milieux aquatiques (rivières, lacs, mers, nappes souterraines…).

👉 Exemple d’activités concernées

- Traitement des eaux usées

- Techniques agricoles économes

- Restauration des écosystèmes marins.

4. La transition vers une économie circulaire

Cet objectif vise à rompre avec le modèle linéaire actuel (extraire, produire, consommer, jeter) pour basculer vers une logique circulaire : réduction des déchets, réutilisation, recyclage, éco-conception.

Il valorise les projets qui prolongent la durée de vie des produits, utilisent des matières premières secondaires ou améliorent l’efficacité des ressources.

👉 Exemple d’activités concernées

- Recyclage des métaux critiques

- Réparation d’équipements électroniques

- Construction modulaire déconstructible, etc.

5. Prévention et la réduction de la pollution

Ici, la taxonomie vise toutes les formes de pollution : de l’air, du sol, de l’eau, mais aussi la pollution sonore ou lumineuse. L’objectif est de prévenir, contrôler et éliminer les émissions nocives pour l’environnement et la santé humaine.

👉 Exemple d’activités concernées

- Systèmes de dépollution industrielle

- Captation des particules fines

- Technologies propres pour les transports urbains, etc.

6. La protection et la restauration de la biodiversité et des écosystèmes

Cet objectif donne une place centrale à la préservation du vivant. Il s’agit de protéger les habitats naturels, de restaurer les écosystèmes dégradés, ou encore de freiner l’érosion accélérée de la biodiversité.

👉 Exemple d’activités concernées

- Reforestation

- Conservation de zones humides

- Agriculture régénérative

- Projets de protection des espèces.

Les objectifs non environnementaux

Dans la logique de la taxonomie verte européenne, l’application de l’un ou de plusieurs objectifs environnementaux vus précédemment doit se faire en tenant compte de deux grands principes.

- Le Do Not Significant Harm (DNSH).

- Le respect des normes sociales et éthiques minimales.

Revenons en détails sur ces deux principes.

Le principe de « Do No Significant Harm » (DNSH)

C’est un principe fondamental de la taxonomie verte : une activité peut bien contribuer à l’un des six objectifs environnementaux de la taxonomie (atténuation du climat, économie circulaire, biodiversité, etc.), mais si elle produit un effet délétère sur l’un des 5 autres objectifs environnementaux, alors elle ne peut être considérée comme durable.

👉 Exemple

Une usine qui produit des panneaux solaires (contribution à la lutte contre le changement climatique) mais qui déverse des métaux lourds dans une rivière (atteinte à la protection des ressources aquatiques) ne pourra pas être considérée comme alignée.

L’analyse du DNSH est parfois plus complexe que celle de la contribution principale, car elle impose une vision à 360° de l’impact environnemental de l’activité concernée. Négliger cette étape expose à un risque de non-conformité.

Le respect des garanties sociales minimales

Autre critère non négociable : le respect de standards sociaux fondamentaux tels que :

- Les droits humains universels, définis par la Déclaration des Nations Unies (DUDH)

- Les principes fondamentaux de l’Organisation Internationale du Travail (OIT), notamment l’abolition du travail forcé, la liberté syndicale, ou encore l’égalité de rémunération.

Cela concerne à la fois les pratiques internes de l’entreprise et les conditions de travail dans sa chaîne d’approvisionnement. Le non-respect de ces garanties suffit à rendre une activité non éligible à la taxonomie.

🙌 A noter

Ces deux exigences renforcent la robustesse du système et évitent de tomber dans une approche trop simpliste ou purement “techno-solutionniste” du développement durable.

Trois niveaux d’activité à distinguer

En 2026, toutes les activités n’ont pas atteint le même seuil de maturité écologique. C’est pourquoi, il existe une typologie qui permet de distinguer trois niveaux d’activité économiques au sein de la taxonomie verte. Chacune des activités jouant un rôle spécifique dans la transition vers une économie bas-carbone et durable.

1. Les activités à contribution substantielle

Ces activités contribuent directement et de manière significative à au moins un des six objectifs environnementaux définis par la taxonomie, sans nuire aux autres et dans le respect des garanties sociales.

Il peut s’agir par exemple, d’entreprises dans la production d’électricité solaire ou éolienne, ou dans le transport bas carbone (train, mobilité douce, etc).

🙌 Remarque

Ces activités incarnent ce que l’UE entend par finance durable. Elles sont prioritaires pour les investissements dits “verts”.

Certaines activités ne sont pas “vertes” en elles-mêmes, mais permettent à d’autres de le devenir. Elles sont appelées activités habilitantes (ou enabling activities, dans le jargon européen).

Cette catégorie englobe, par exemple :

- La fabrication d’équipements pour la production d’énergie renouvelable ;

- Le développement de technologies de capture et stockage du carbone ;

- L’installation de bornes de recharge pour véhicules électriques.

⚠️ Attention

Une activité habilitante ne devient pas automatiquement éligible à la taxonomie. Elle doit, elle aussi, répondre aux exigences du DNSH et des garanties sociales pour pouvoir prétendre à un alignement

3. Les activités transitoires

Dernière catégorie (et non des moindres !) les activités transitoires. Celles-ci concernent les secteurs à forte empreinte carbone, mais pour lesquels aucune alternative bas-carbone immédiate n’est encore disponible à grande échelle. Cette dernière catégorie permet de ne pas exclure d’office des pans entiers du tissu économique.

Il peut s’agir par exemple de certaines activités industrielles (production d’acier ou de ciment), ou encore les centrales de gaz (respectant tout de même certains seuils d’émissions)

Ces activités sont intégrées dans la taxonomie à condition de :

- Présenter une amélioration notable de leur impact environnemental par rapport aux standards existants ;

- Ne pas bloquer la transition vers des alternatives plus durables ;

- Être conformes aux exigences DNSH et sociales.

En identifiant ces trois niveaux d’activité, la taxonomie verte crée une cartographie qui permet aux entreprises et aux investisseurs de mieux comprendre où se situer dans le processus de transition et surtout, comment progresser !

Qui sont les acteurs concernés ?

La taxonomie verte européenne concerne trois types d’acteurs :

- Les entreprises non financières

- Les entreprises financières

- Les Etats membres de l’UE

Dans cette partie, nous verrons comment chaque acteur peut se conformer aux exigences de la taxonomie verte, et en suivant quelles étapes.

Les entreprises non financières

La taxonomie impose aux entreprises non financières une analyse structurée en trois grandes étapes.

1. Analyse d’éligibilité

La première question à se poser est : mes activités économiques figurent elles dans la liste des activités couvertes par la taxonomie ?

Les secteurs couverts incluent par exemple :

- L’énergie,

- Le transport,

- L’industrie manufacturière,

- La gestion des déchets,

- L’agriculture,

- L’immobilier, etc.

Une activité est dite éligible si elle apparaît dans les annexes techniques du règlement (ou dans ses actes délégués). Cela ne veut pas dire qu’elle est verte, mais qu’elle peut potentiellement l’être. On dénombre aujourd’hui 90 activités éligibles représentant 93% des émissions de GES de l’UE.

2. Analyse d’alignement

Une fois vos activités jugées éligibles, il vous faut aller plus loin : vérifier qu’elles répondent aux critères techniques d’alignement, c’est-à-dire aux objectifs que nous avons détaillés précédemment. Cela implique donc de démontrer :

- Une contribution substantielle à l’un des six objectifs environnementaux,

- Le respect du principe DNSH,

- Le respect des garanties sociales minimales.

Une activité éligible n’est considérée comme alignée qu’à la condition de répondre simultanément à ces trois exigences fondamentales.

Commission européenne

Cette étape nécessite des données quantitatives précises (ex : intensité carbone, seuils d’émissions, certifications) ainsi que des éléments qualitatifs (politiques sociales, pratiques d’approvisionnement, etc.).

3. Analyse de contribution

Au-delà de la conformité, cette dernière étape consiste à évaluer le niveau réel de contribution de l’entreprise à la transition écologique, sur la base d’indicateurs clés de performance (ICP).

Ces indicateurs sont publiés annuellement et peuvent porter sur :

- Le chiffre d’affaires vert (issu d’activités alignées),

- Les dépenses d’investissement (CapEx) alignées,

- Les dépenses opérationnelles (OpEx) alignées.

Les entreprise financières

Dans le cas des entreprises financières, c’est un peu plus technique.

Depuis l’entrée en vigueur du règlement SFDR (Sustainable Finance Disclosure Regulation) en mars 2021, les acteurs financiers sont soumis à des obligations de reporting extra-financier plus strictes.

Le SFDR introduit une classification des produits financiers en trois grandes familles, selon leur niveau d’engagement environnemental ou social :

- Fonds article 6 : produits “classiques”, sans objectif de durabilité explicite. Ils doivent simplement indiquer s’ils tiennent compte ou non des risques ESG.

- Fonds article 8 : produits promouvant des caractéristiques environnementales et/ou sociales, sans que cela constitue leur finalité première.

- Fonds article 9 : produits ayant pour objectif d’investissement durable. Pour être cohérents avec leur promesse, ils doivent démontrer un fort alignement à la taxonomie verte.

La taxonomie verte vient renforcer ce dispositif en leur fournissant un référentiel technique commun pour qualifier ce qui est (ou n’est pas) durable.

Les banques, compagnies d’assurance, sociétés de gestion d’actifs, fonds de pension ou encore gestionnaires de portefeuilles doivent désormais :

- Déclarer la part de leurs produits financiers alignés avec la taxonomie ;

- Expliquer, pour chaque produit, s’il prend en compte (ou non) des critères de durabilité ;

- Justifier la stratégie d’investissement au regard des six objectifs environnementaux définis par la taxonomie.

🙌 Remarque

La taxonomie ne vient pas “remplacer” le SFDR. Elle agit plutôt comme une couche technique de crédibilité pour prouver qu’un produit article 8 ou 9 repose sur de véritables critères de durabilité.

Les Etats membres des l’UE

Les Etats membres de l’UE se servent de la taxonomie verte comme d’un référentiel commun pour l’élaboration des politiques publiques liées à la finance durable.

Grâce à cet outil, les États peuvent :

- Définir des normes de durabilité pour les produits financiers

- Établir des règles d’éligibilité pour l’attribution de subventions ou d’incitations fiscales ;

- Fixer des exigences environnementales précises dans les marchés publics ou les appels à projets ;

- Élaborer des reportings nationaux cohérents avec les politiques climatiques européennes.

La taxonomie contribue aussi à réduire la fragmentation réglementaire au sein de l’Union Européenne.

🙌 Le saviez-vous ?

Certains États ont déjà intégré la taxonomie dans leurs politiques de financement. En France, par exemple, les obligations vertes souveraines doivent désormais être cohérentes avec les critères de la taxonomie.

Pourquoi s’aligner sur la taxonomie verte ?

Les avantages de la taxonomie verte européenne

Derrière l’apparente technicité (qui n’est parfois pas qu’apparente, on vous l’accorde bien volontiers !) de ce référentiel, on peut tout de même trouver de nombreux avantages à se conformer à la taxonomie verte européenne.

1. Parler un langage commun à l’échelle européenne

Premier bénéfice, la taxonomie fournit aux entreprises, aux investisseurs, et aux États un langage harmonisé. Cela permet de clarifier les engagements environnementaux d’une entreprise mais aussi de faciliter les comparaisons sectorielles.

2. Accéder plus facilement aux financements verts

Les entreprises capables de démontrer la durabilité de leurs activités sont naturellement favorisées dans l’accès aux financements.

Que ce soit pour lever des fonds, sécuriser un crédit vert ou valoriser un projet auprès d’un actionnaire, la taxonomie fait figure de preuve différenciante.

🙌 Le saviez-vous ?

Certains investisseurs institutionnels excluent déjà de leur portefeuille les activités non alignées à la taxonomie. Pour ne pas être mis à l’écart, mieux vaut anticiper.

3. Valoriser son engagement environnemental

S’aligner sur la taxonomie offre un cadre de données quantifiables et vérifiables pour démontrer son implication dans une démarche d’actions RSE réfléchie.

Une entreprise alignée à la taxonomie peut à la fois rendre visible ses efforts environnementaux, mais aussi renforcer sa marque employeur auprès des talents engagés.

Et ce, sans tomber dans l’écueil du greenwashing !

4. Contribuer aux objectifs de l’Accord de Paris

Une entreprise alignée à la taxonomie verte européenne permet en dernier lieu de contribuer concrètement à l’effort collectif européen pour atteindre la neutralité carbone d’ici 2050.

En structurant votre transformation autour des objectifs de la taxonomie, vous alignez votre activité sur les priorités climatiques de l’UE, tout en préparant vos futurs reportings CSRD, bilan carbone, ou stratégie climat alignée SBTi.

Mise en application de la taxonomie verte

L’Union Européenne a choisi de déployer la taxonomie verte de manière progressive, en commençant par les entreprises de plus grande taille (en considérant, à juste titre à notre avis, que ce sont aux grandes entreprises de montrer l’exemple).

Pour y voir plus clair, nous vous présentons les obligations actuelles, et celles prévues dans le calendrier de la taxonomie verte européenne jusqu’à 2028.

En 2026, les obligations relatives à la taxonomie verte concernent uniquement les entreprises européennes de plus de 500 salariés. Elles doivent être en mesure de publier un reporting complet (éligibilité, alignement et analyse de contribution/ICP) sur les 6 objectifs environnementaux sur l’exercice 2024.

🙌 Remarque

Jusqu’en 2024, seuls les 2 premiers objectifs climatiques devaient figurer dans le reporting

A partir de 2026, en fonction des évolutions réglementaires (le règlement Omnibus pourrait par exemple modifier ce calendrier), l’obligation de reporting complet devrait s’étendre à toute entreprise remplissant deux des trois critères suivants :

- Un chiffre d’affaires supérieur à 40 M€

- Un bilan total supérieur à 20 M€

- Un effectif comprenant plus de 250 salariés

En 2027, cette obligation de reporting sur les 6 objectifs environnementaux concernerait toutes les PME européennes.

Enfin, en 2028, elle s’étendrait aux entreprises non européennes réalisant plus de 150 M€ de chiffre d’affaires dans l’UE, via filiale ou succursale

Encore une fois, il faut noter que ce calendrier pourrait évoluer en fonction des travaux de la Commission européenne, notamment dans le cadre des révisions de la directive CSRD et de l’élargissement de la taxonomie à de nouveaux objectifs (sociaux, taxonomie brune, etc.).